2021-2025年中國電力電子元器件行業(yè)調(diào)研及利基市場戰(zhàn)略咨詢報告

一、 行業(yè)概述與發(fā)展背景

隨著“雙碳”目標(biāo)的推進、新基建的全面展開以及工業(yè)自動化、新能源、電動汽車等產(chǎn)業(yè)的蓬勃發(fā)展,中國電力電子元器件行業(yè)正迎來前所未有的戰(zhàn)略機遇期。電力電子元器件作為電能變換與控制的核心部件,其技術(shù)水平和產(chǎn)業(yè)規(guī)模直接關(guān)系到能源利用效率、裝備智能化水平和國家能源安全。本報告旨在深入調(diào)研2021年至2025年中國電力電子元器件行業(yè)的整體市場狀況、技術(shù)發(fā)展趨勢、競爭格局,并重點剖析具有高增長潛力的利基市場,為相關(guān)企業(yè)、投資者及政策制定者提供前瞻性的戰(zhàn)略決策參考。

二、 市場宏觀環(huán)境分析(PEST分析)

- 政策環(huán)境(Political):國家層面持續(xù)出臺政策,大力支持第三代半導(dǎo)體(如碳化硅、氮化鎵)等關(guān)鍵電力電子材料與器件的發(fā)展,將其列入“十四五”規(guī)劃重點突破領(lǐng)域。智能電網(wǎng)、新能源汽車、光伏風(fēng)電等下游應(yīng)用領(lǐng)域的扶持政策也為行業(yè)注入強勁動力。

- 經(jīng)濟環(huán)境(Economic):中國經(jīng)濟持續(xù)穩(wěn)定增長,工業(yè)升級轉(zhuǎn)型需求迫切,對高效、節(jié)能、可靠的電力電子裝備需求旺盛。國產(chǎn)化替代浪潮為國內(nèi)領(lǐng)先企業(yè)提供了廣闊的市場空間。

- 社會環(huán)境(Social):全社會節(jié)能環(huán)保意識增強,對電能質(zhì)量、供電可靠性的要求不斷提高,推動了高端電力電子元器件在消費電子、數(shù)據(jù)中心等領(lǐng)域的滲透。

- 技術(shù)環(huán)境(Technological):寬禁帶半導(dǎo)體技術(shù)逐步成熟并走向產(chǎn)業(yè)化,推動電力電子器件向高頻、高效、高溫、高功率密度方向發(fā)展。數(shù)字化、智能化技術(shù)與電力電子技術(shù)的融合(如智能功率模塊)成為創(chuàng)新焦點。

三、 市場規(guī)模與競爭格局分析

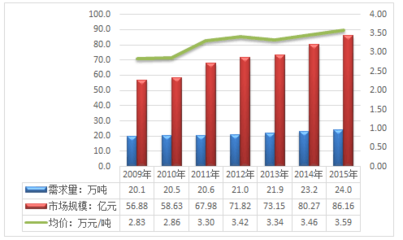

- 市場規(guī)模與預(yù)測:報告基于詳實的數(shù)據(jù),分析了2021-2023年中國電力電子元器件行業(yè)的市場規(guī)模、產(chǎn)量、進出口情況。結(jié)合下游需求驅(qū)動,對未來兩年(2024-2025年)的市場規(guī)模、增長率進行科學(xué)預(yù)測,細分功率半導(dǎo)體器件(IGBT、MOSFET、二極管/晶閘管等)、功率模塊、配套元件等子板塊。

- 競爭格局剖析:深入研究了行業(yè)內(nèi)的主要參與者,包括國際巨頭(如英飛凌、安森美、三菱電機等)和國內(nèi)領(lǐng)先企業(yè)(如斯達半導(dǎo)、士蘭微、時代電氣等)的市場份額、產(chǎn)品布局、技術(shù)路線及競爭優(yōu)勢。分析了市場競爭的集中度、進入壁壘以及國產(chǎn)化替代的進展與挑戰(zhàn)。

四、 核心利基市場深度調(diào)研與戰(zhàn)略機會

本報告的核心章節(jié)聚焦于數(shù)個高增長、高附加值的利基市場,這些市場往往由特定技術(shù)或應(yīng)用需求驅(qū)動,為中小企業(yè)或?qū)で蟛町惢偁幍钠髽I(yè)提供了戰(zhàn)略突破口:

- 新能源汽車與充電設(shè)施:聚焦車規(guī)級IGBT/SiC模塊、OBC(車載充電機)、DC-DC轉(zhuǎn)換器等關(guān)鍵部件,分析技術(shù)門檻、供應(yīng)鏈格局及未來需求爆發(fā)點。

- 光伏/儲能逆變器:分析集中式、組串式、微型逆變器對功率器件的不同需求,探討SiC器件在提升系統(tǒng)效率、降低損耗方面的應(yīng)用前景與成本下降路徑。

- 工業(yè)伺服與變頻驅(qū)動:針對高端制造、機器人等領(lǐng)域?qū)Ω邉討B(tài)響應(yīng)、高精度控制的需求,剖析智能功率模塊(IPM)和專用驅(qū)動芯片的市場機會。

- 數(shù)據(jù)中心與通信電源:隨著5G、云計算發(fā)展,對服務(wù)器電源、基站電源的功率密度和能效要求極高,研究高頻、高效拓撲結(jié)構(gòu)(如LLC)所用器件的市場趨勢。

- 消費電子快充與無線充電:關(guān)注GaN技術(shù)在小型化、輕量化快充領(lǐng)域的普及情況,分析其向更多消費電子品類滲透的潛力。

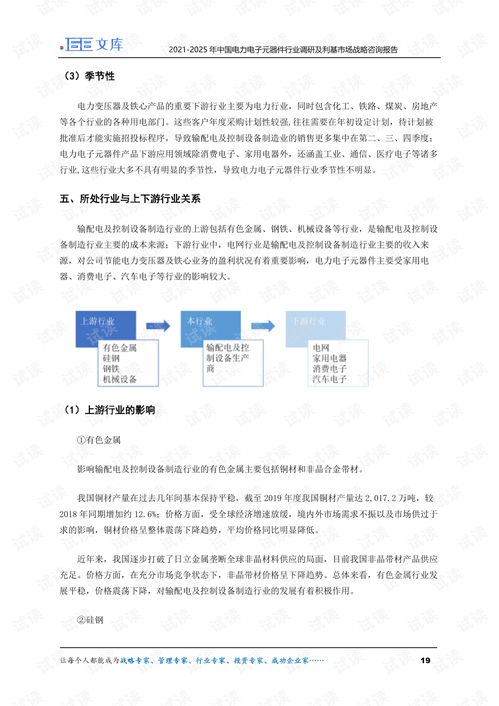

五、 產(chǎn)業(yè)鏈與供應(yīng)鏈洞察

詳細梳理了從半導(dǎo)體材料(硅片、SiC襯底等)、芯片設(shè)計制造、封裝測試到下游應(yīng)用的完整產(chǎn)業(yè)鏈。重點分析了關(guān)鍵原材料與設(shè)備的供應(yīng)安全、國內(nèi)產(chǎn)業(yè)鏈的協(xié)同配套能力,以及地緣政治等因素對全球供應(yīng)鏈可能產(chǎn)生的影響,為企業(yè)供應(yīng)鏈戰(zhàn)略布局提供依據(jù)。

六、 技術(shù)發(fā)展趨勢與研發(fā)方向

- 材料革新:寬禁帶半導(dǎo)體(SiC, GaN)從研發(fā)走向規(guī)模化應(yīng)用的時間表和成本下降曲線預(yù)測。

- 器件與封裝創(chuàng)新:更高功率密度模塊(如雙面散熱)、更智能的集成(如驅(qū)動、保護、傳感功能集成)以及先進封裝技術(shù)(如扇出型封裝)的發(fā)展動態(tài)。

- 系統(tǒng)級優(yōu)化:數(shù)字控制、人工智能算法在電力電子系統(tǒng)中的應(yīng)用,實現(xiàn)更優(yōu)的能效管理和預(yù)測性維護。

七、 投資風(fēng)險與戰(zhàn)略建議

- 風(fēng)險提示:識別行業(yè)面臨的技術(shù)迭代風(fēng)險、市場競爭加劇風(fēng)險、原材料價格波動風(fēng)險及宏觀經(jīng)濟波動風(fēng)險。

- 戰(zhàn)略咨詢建議:

- 對于現(xiàn)有企業(yè):提出產(chǎn)品線優(yōu)化、技術(shù)路線選擇、市場聚焦(特別是利基市場深耕)及產(chǎn)能擴張的路徑建議。

- 對于新進入者:指出可行的市場切入點、合作模式及需要構(gòu)建的核心能力。

- 對于投資者:分析不同細分賽道(如SiC產(chǎn)業(yè)鏈、車規(guī)級芯片)的投資價值、估值邏輯及潛在標(biāo)的評估維度。

八、 結(jié)論與展望

綜合研判,2021-2025年是中國電力電子元器件行業(yè)實現(xiàn)產(chǎn)業(yè)升級和跨越式發(fā)展的關(guān)鍵五年。在政策支持與市場需求的雙輪驅(qū)動下,行業(yè)將保持穩(wěn)健增長。掌握核心技術(shù)、精準(zhǔn)布局高增長利基市場、構(gòu)建穩(wěn)健供應(yīng)鏈的企業(yè),將有望在激烈的競爭中脫穎而出,引領(lǐng)未來行業(yè)發(fā)展。本報告提供的市場信息、數(shù)據(jù)洞察與戰(zhàn)略咨詢,旨在助力各方把握時代機遇,制勝未來市場。

(注:本報告為市場信息咨詢與調(diào)查的概要性呈現(xiàn),詳細數(shù)據(jù)、圖表及個案分析請參閱完整版PDF報告。)

如若轉(zhuǎn)載,請注明出處:http://m.hnzkgcjs.cn/product/14.html

更新時間:2026-06-18 22:19:37